Kirjanpito

Organisaatioiden keskinäiset selvitykset: sopimuksen tekeminen, tarvittavat asiakirjat, lomakkeiden lomakkeet ja täyttösäännöt esimerkein

Viimeksi muokattu: 2025-01-24 13:01

Yritysten väliset selvitystapahtumat (vastaukset ja selvitykset) ovat varsin yleisiä liiketoiminnassa. Näiden toimien seurauksena siviilisuhteiden osallistujien keskinäiset oikeudet ja velvollisuudet päättyvät

Liian siirretyt varat: konsepti, palautustavat ja näytekirje

Viimeksi muokattu: 2025-01-24 13:01

Kaikki tietävät, että jokainen tekee virheitä. Ja todellakin, nykyaikainen liike-elämän rytmi on sellainen, että se on vaikeaa ihmiselle, ja joskus on mahdotonta noudattaa sitä täysin. Artikkelissamme esittelemme tietoja virheistä rahan kanssa työskennellessään. Mikä on erityisen tärkeää - muiden ihmisten rahoilla

Arvonlisäveron hyväksyminen vähennykseksi: ehto, peruste, kirjanpitomenettely, asiakirjojen käsittelyn ehdot ja säännöt

Viimeksi muokattu: 2025-01-24 13:01

Arvonlisäveron käyttöönotto tarjoaa ratkaisun useisiin ongelmiin. Ensinnäkin arvonlisäveron vähennysten jakaminen budjettiin tuotantosyklin useiden vaiheiden kesken auttaa estämään kaskadivaikutuksen eli usean veronkeräyksen samasta arvosta. Toiseksi arvonlisäverotaakan jakautuminen eri tahojen kesken vähentää veronkierron riskejä. Kolmanneksi tällainen verotusjärjestelmä mahdollistaa "kansallisen"

PBU, kulut: tyypit, luokitus, tulkinta, nimi, symboli ja säännöt rahoitusasiakirjojen täyttöä varten

Viimeksi muokattu: 2025-01-24 13:01

Vuonna 2000 tuli voimaan V altiovarainministeriön 6.5.1999 päivätyllä määräyksellä hyväksytty kirjanpitosäännöstö - PBU 10/99 "Organisaatiokulut". Se on kehitetty osana v altion ohjelmaa Venäjän kirjanpitojärjestelmän uudistamiseksi IFRS:n mukaisesti. Tässä artikkelissa käsittelemme PBU 10/1999 "Organisaatiokulut" soveltamisen ominaisuuksia

Tuottamattomat varat: määritelmä, ominaisuudet, kirjanpito

Viimeksi muokattu: 2025-01-24 13:01

Monien yritysten johtajat pyrkivät parantamaan työntekijöiden työ- ja vapaa-ajan olosuhteita hankkivat omaisuutta, jota ei ole tarkoitettu tuotantoprosessiin tai organisaation johtamistarpeiden täyttämiseen. Tällaisia kohteita ovat esimerkiksi vedenkeittimet, mikroa altouunit, jääkaapit, kuntoilulaitteet, lääketieteelliset laitteet, ilmastointilaitteet jne. Vaikka tämä omaisuus luokitellaan valmistamattomaksi hyödykkeeksi, se tulee ottaa huomioon

Nimikkeistöryhmä: käsitteen määrittely, ominaisuudet, jako ryhmiin

Viimeksi muokattu: 2025-01-24 13:01

Ohjelma "1C" käyttää useita tilejä kulujen kirjaamiseen: 20, 23, 25, 26. Tilillä. 20 sisältää erottimen "alaosastot" (tilikartan sarakkeessa "Kirjanpito alaryhmittäin" on valintamerkki) sekä 2 alalaskua: "Kuluerät" ja "Nimikkeistöryhmät"

Työn matkustusluonteinen lisämaksu: laskentamenettely, ilmoittautumissäännöt, kertyminen ja maksaminen

Viimeksi muokattu: 2025-01-24 13:01

Monissa yrityksissä tiettyjen työntekijäryhmien työ on matkustamista. Ensinnäkin puhumme kuljettajista, jotka kuljettavat henkilöstöä, kuljettavat tuotteita, materiaaleja ja muita tavaroita. Artikkelissa puhutaan työn matkustusluonteen lisäkorvauksesta, verotuksesta ja korvauksen kirjanpidosta

Käyttöomaisuuden rekisteröinti: rekisteröintimenettely, myöntämisohjeet, vinkkejä ja temppuja

Viimeksi muokattu: 2025-01-24 13:01

Yrityksen käyttöomaisuus kirjataan aineellisiksi esineiksi, joita käytetään tavaroiden valmistukseen, töiden valmistukseen, palveluiden tuottamiseen sekä johtamistarpeisiin. Tämä luokka sisältää sekä hyödynnettävän omaisuuden että omaisuuden, joka on varastossa, vuokrattu tai vuokrattu

Erityisen arvokas omaisuus: käsite, luettelo, luokka, RF PP nro 538-p4 vaatimukset, talletus- ja poistosäännöt

Viimeksi muokattu: 2025-01-24 13:01

Kun tiedät, kuntien ja v altion organisaatiot saavat rahoitusta budjetista. Tämän lisäksi tällaisilla laitoksilla on tiettyjä velvollisuuksia. He eivät esimerkiksi saa luovuttaa omaisuutta ilman omistajan suostumusta, koska se on heidän operatiivisessa hallinnoinnissaan. Organisaatioille uskotuilla kohteilla voi olla erilaisia tiloja. Artikkelissamme puhumme erityisen arvokkaasta omaisuudesta

Taseen ulkopuolinen kirjanpito: käyttötarkoitus, huoltosäännöt

Viimeksi muokattu: 2025-01-24 13:01

Kuten tilastot osoittavat, monet kirjanpitäjät joko eivät pidä kirjaa taseen ulkopuolisista tileistä tai antavat niistä hyvin vähän tietoja. Tietenkin minkä tahansa raportoinnin laatiminen on erittäin työläs prosessi, joka vaatii vaivaa, aikaa ja muita resursseja, mukaan lukien rahaa. Kirjanpitoa ei saa koskaan muuttaa muodollisuudeksi

Saapuva tilaus: mallilomake, pakolliset kentät

Viimeksi muokattu: 2025-01-24 13:01

Riippumatta siitä, tiesitkö kirjanpitosäännöistä, saat suuret sakot tulojen kirjaamisesta ilman asianmukaisia asiakirjoja - kuittimääräyksiä. Alla on esimerkki tämän asiakirjan täyttämisestä. Veroviranomaiset tekevät säännöllisesti tällaisia pistokokeita. Kuinka järjestää kaikki oikein ja välttää ongelmia?

Yötunnin lisämaksu: laskentamenettely, rekisteröinnin säännöt ja ominaisuudet, jaksotukset ja maksut

Viimeksi muokattu: 2025-06-01 07:06

Joskus sinun on pidettävä tuotanto käynnissä 24/7. Kysymys herää työntekijöiden osallistumisesta yöaikaan ja heidän työnsä maksamiseen. On useita tärkeitä vivahteita, joita kaikki kirjanpitäjät eivät tiedä, puhumattakaan työntekijöistä itsestään. Kuinka olla antamatta "istua niskassasi" ja saada sitä, mitä sinun pitäisi?

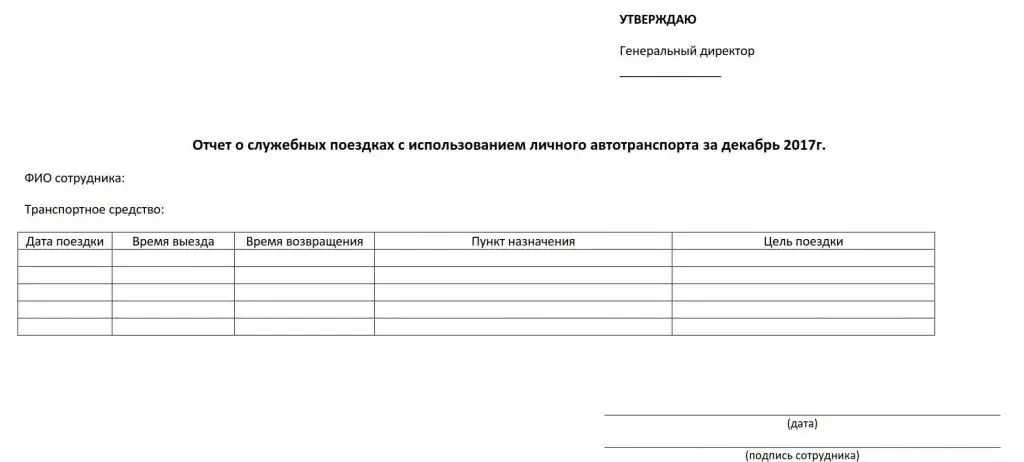

Maksu polttoaineesta ja voiteluaineista: sopimuksen toteutus, laskentamenettely, rekisteröinnin säännöt ja ominaisuudet, kertymä ja maksu

Viimeksi muokattu: 2025-01-24 13:01

Usein syntyy tilanteita, joissa työntekijä joutuu tuotantotarpeiden vuoksi käyttämään henkilökohtaista omaisuutta. Useimmiten puhumme henkilökohtaisten ajoneuvojen käytöstä liiketoiminnassa. Lisäksi työnantaja on velvollinen korvaamaan liittyvät kulut: polttoaine ja voiteluaineet (POL), poistot ja muut kulut

Tuotantokustannusten laskentamenetelmät. Kiinteät kustannukset tuotantoyksikköä kohden

Viimeksi muokattu: 2025-06-01 07:06

Tuotantokustannukset on tärkeä taloudellinen indikaattori, joka kuvastaa tuotantotoiminnan tehokkuutta. Siksi on niin tärkeää pystyä tekemään oikein laskelmia ja tekemään järkeviä johtopäätöksiä. Tarkastellaan tarkemmin päätyyppejä, laskentamenetelmiä

Tavaroiden vastaanoton kirjanpito

Viimeksi muokattu: 2025-01-24 13:01

Tavaroiden vastaanotto vähittäiskaupan yrityksen varastoon tapahtuu valmistajilta ja tukkukauppiailta. Tuotteille myönnetään saatepaperit

Ajoneuvojen leasingtoiminta

Viimeksi muokattu: 2025-01-24 13:01

Ensinnäkin on huomioitava, että leasingtoimintaa ei tehdä pelkästään ajoneuvoilla, vaan kalustolla ja kiinteistöillä. Tämä menettely edellyttää vähintään kahden osapuolen - vuokranantajan ja vuokralaisen - osallistumista

Kirjanpito on Tietojen yhteenvetoprosessin ominaisuuksia

Viimeksi muokattu: 2025-01-24 13:01

Kirjanpito on osa taloudellisten kohteiden ja prosessien hallintaa. Sen ydin on tapahtumien ja tosiasioiden parametrien ja tilan vahvistaminen, tiedon kerääminen, yhteenveto, kerääminen ja sen heijastaminen asiaankuuluviin lausuntoihin. Kirjanpitoa tehdään useilla eri toimialoilla

Tilastollinen kirjanpito on Tilastollisen kirjanpidon organisointi

Viimeksi muokattu: 2025-01-24 13:01

Tilastollinen kirjanpitomuoto on joukko erityisiä menettelyjä, jotka antavat tietoa samojen massaluonteisten tekijöiden määrällisistä indikaattoreista. Talouden alalla käytetään vain niitä toimintoja, jotka liittyvät taloudellisten kohteiden tarkkailuun. Tarkastellaan edelleen, mitä toimintoja tilastollinen kirjanpito suorittaa ja mitä muutoksia järjestelmässä on tapahtunut

Myynnin kulujen kirjanpito. Analyyttinen kirjanpito tilillä 44

Viimeksi muokattu: 2025-06-01 07:06

Yksi keskeisistä mittareista kaupan yrityksen taloudellista toimintaa analysoitaessa on myyntikustannusten määrä. Ne ovat tuotteiden luomiseen ja myyntiin liittyviä kustannuksia. Katsotaanpa, miten myyntikulut huomioidaan

Paljon menetys: syyt, bonuksen menettämisen perusteet, tutustumismääräys, työlain ja vähennyssääntöjen noudattaminen

Viimeksi muokattu: 2025-01-24 13:01

Ponoksen riistäminen on tietty tapa rangaista huolimattomia työntekijöitä. Tällaista toimenpidettä voidaan soveltaa samanaikaisesti kurinpitorangaistuksen kanssa. Jos työntekijä uskoo, että häneltä on riistetty bonus laittomasti, hän voi valittaa tällaisesta päätöksestä tekemällä valituksen työsuojeluviranomaiselle tai nostamalla kanteen tuomioistuimessa

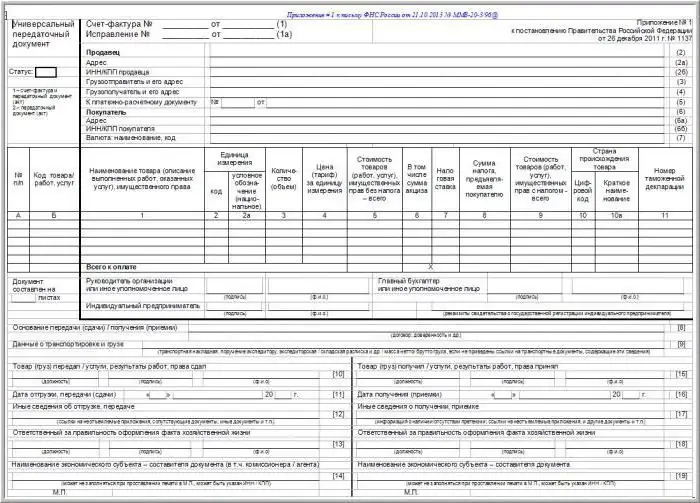

TORG-12:n täyttäminen: rahtikirjan täyttämisen säännöt

Viimeksi muokattu: 2025-01-24 13:01

Tässä artikkelissa käsitellään ensisijaisia asiakirjoja, TORG-12-rahtikirjaa, täyttösääntöjä, lomaketta ja lomaketta, sen tarkoitusta ja tarkastustarkastusten vaatimuksia

Taseen käteisvarat ovat likvidein omaisuusluokka

Viimeksi muokattu: 2025-01-24 13:01

Tarkkaa kirjanpitoa ja raportointia tarvitaan veromäärien oikeaan laskemiseen. Näitä tarkoituksia varten on olemassa useita raportointiasiakirjoja, joista yksi on tase. Tässä artikkelissa käsitellään asioita, kuten taseen varojen koostumus, rahavarat, kirjanpitotilit, rivit ja analyysitehtävät

Laskennallinen verovelka taseessa - mitä se on?

Viimeksi muokattu: 2025-06-01 07:06

Kirjanpito on monimutkainen järjestelmä, jossa kaikki on yhteydessä toisiinsa, jotkut laskelmat seuraavat toisista ja koko prosessi on tiukasti säännelty v altion tasolla

Kassanhoitajan kirjan oikea täyttö (näyte)

Viimeksi muokattu: 2025-01-24 13:01

Jokaisella kirjanpidon osa-alueella on omat hienovaraisuutensa, säännöt ja lähestymistapansa. Kassavirran parissa työskenteleminen on monille ihmisille erittäin vastuullista ja psyykkistä stressiä vaativa ammatti. Sitä voi helpottaa kaikkien tämän alan kirjanpitosääntöjen ja toimintojen erinomainen tuntemus

Esimerkkejä rahtikirjan täyttämisestä. Rahtikirjan täyttämistä koskevat säännöt

Viimeksi muokattu: 2025-06-01 07:06

Jotta yrityksen toiminta olisi täysin lain vaatimusten mukaista, asiakirjoja täytettäessä tulee noudattaa annettuja ohjeita. Tässä artikkelissa käsitellään esimerkkejä rahtikirjan ja muiden saateasiakirjojen täyttämisestä, niiden tarkoitusta, rakennetta ja merkitystä organisaatioiden toiminnassa

Ulkoiset kustannukset ovat Kustannusten käsite ja luokittelu

Viimeksi muokattu: 2025-06-01 07:06

Kaiken liiketoiminnan harjoittamiseen liittyy tiettyjä kuluja. Yksi markkinoiden laeista on, että saadaksesi jotain, sinun on investoitava johonkin. Vaikka organisaatio tai yrittäjä myy oman henkisen toimintansa tulosta, hän joutuu silti maksamaan tiettyjä kuluja. Tässä artikkelissa käsitellään kustannuksia, mitä ne ovat, ulkoisten ja sisäisten kustannusten eroja sekä niiden laskentakaavoja

Sisäinen talousvalvontakortti: mihin se on tarkoitettu, näytteen täyttö

Viimeksi muokattu: 2025-01-24 13:01

Jokaisen organisaation normaalia toimintaa varten on sisäinen valvonta. Sen toteuttamisen mukavuus saavutetaan sisäisen varainhoidon valvonnan korttia käyttämällä. Tämä artikkeli on omistettu tälle aiheelle. Siitä selviää, mitä sisäinen valvonta on, sen toteuttamismenettely ja myös miksi sisäinen varainhoidon valvontakortti tarvitaan, sen osat, erityispiirteet ja täyttösäännöt

Miten lasketaan käyttämättömät lomapäivät irtisanomisen yhteydessä? Käyttämättömien lomapäivien laskeminen irtisanomisen yhteydessä

Viimeksi muokattu: 2025-01-24 13:01

Mitä tehdä, jos lopetat työsi etkä ehtinyt levätä työskennellyn ajan vuoksi? Tässä artikkelissa käsitellään kysymystä siitä, mikä on korvaus käyttämättömästä lomasta, kuinka lasketaan käyttämättömät lomapäivät irtisanomisen yhteydessä, mihin sinun tulee kiinnittää huomiota asiakirjoja käsiteltäessä ja muita asiaan liittyviä kysymyksiä

Aineellinen apu Venäjän federaation kansalaiselle

Viimeksi muokattu: 2025-06-01 07:06

Lailliseen avioliittoon solmiminen, uuden loman pitäminen, lapsen saaminen ja muut tapahtumat liittyvät sellaiseen käsitteeseen kuin aineellinen apu. Tämäntyyppisen taloudellisen tuen myöntäminen on määritelty organisaation asiakirjoissa (yleensä tämä on työehtosopimus tai palkka-asetus)

Sähköinen asiakirjanhallintajärjestelmä (EDMS): mikä se on, ominaisuudet ja suositukset

Viimeksi muokattu: 2025-01-24 13:01

Muutama vuosi sitten sähköisistä asiakirjojen hallintajärjestelmistä puhuttiin "valoisana tulevaisuutena". Nykyään niitä käytetään jo aktiivisesti yksityisissä ja julkisissa yrityksissä. Mutta tärkeintä on, että EDMS:n kysyntä kasvaa jatkuvasti. Mikä on sähköinen asiakirjanhallintajärjestelmä ja miten se toimii, tarkastellaan esimerkkiä Venäjän federaatiossa toimivista järjestelmistä

Tieto- ja viitejärjestelmä: tyypit ja esimerkit. Mikä on tieto- ja viitejärjestelmä?

Viimeksi muokattu: 2025-01-24 13:01

Tiedon levittäminen, sen edelleen kerääminen ja käsittely nyky-yhteiskunnassa johtuu erityisistä resursseista: inhimillisistä, taloudellisista, teknisistä ja muista. Jossain vaiheessa nämä tiedot kerätään yhteen paikkaan, enn alta määrättyjen kriteerien mukaan jäsenneltynä, yhdistettynä erityisiin käyttökelpoisiin tietokantoihin

Käyttöpalkkiokauppa. Muiden kuin elintarvikkeiden välityskauppaa koskevat säännöt

Viimeksi muokattu: 2025-01-24 13:01

Venäjän federaation kaupallisia suhteita säätelevä lainsäädäntö antaa kaupoille mahdollisuuden myydä tavaroita välityskaupan kautta. Mitkä ovat sen ominaisuudet?

Menojen budjettiluokitus

Viimeksi muokattu: 2025-06-01 07:06

Venäjän federaation budjetti sisältää monimutkaisen menojen ja tulojen luokituksen. Sen toteuttamiselle on olemassa suuri määrä kriteerejä. Mitkä niistä ovat yleisiä venäläisten tutkijoiden keskuudessa?

Poistorahastot Venäjän oikeusjärjestelmässä

Viimeksi muokattu: 2025-01-24 13:01

Pyyntörahastot ovat tietty määrä yrityksen keräämiä varoja, joiden tarkoituksena on uudistaa kiinteän pääoman arvo ja joka on helppo kuvata tässä artikkelissa

Mitä likviditeetti on? Likviditeettisuhde: tasekaava

Viimeksi muokattu: 2025-06-01 07:06

Likviditeetti on keskeinen käsite yrityksen taloudellista tilaa analysoitaessa. Sillä on oma laskentamenetelmänsä ja vertailustandardinsa. Tämän artikkelin puitteissa tarkastellaan yrityksen maksuvalmiussuhteiden analyysin pääkohtia

Moraalinen heikkeneminen. Käyttöomaisuuden poistot ja poistot

Viimeksi muokattu: 2025-01-24 13:01

Käyttöomaisuuden vanhentuminen luonnehtii kaikentyyppisten käyttöomaisuushyödykkeiden poistoja. Näitä voivat olla: tuotantolaitteet, kuljetukset, työkalut, lämpö- ja sähköverkot, kaasuputket, rakennukset, kodinkoneet, sillat, moottoritiet ja muut rakenteet, tietokoneohjelmistot, museo- ja kirjastokokoelmat

Kuinka nopeuttaa poistoja? Nopeutettu poistomenetelmä

Viimeksi muokattu: 2025-01-24 13:01

Nopeutettu poisto on käyttöomaisuuden hinnan nopeaa siirtymistä niiden avulla valmistettujen tuotteiden kustannuksiin. Pohjimmiltaan kotimainen kirjallisuus, joka on omistettu verotukselle ja kirjanpidolle, sulkee pois selkeästi määritellyn rajan nopeutetun poistomekanismin käsitteen ja sen laskentamenetelmien tulkinnassa

Keskimääräinen vuosituotanto työntekijää kohti

Viimeksi muokattu: 2025-06-01 07:06

Resurssien tehokas käyttö on edellytys, joka varmistaa tuotantosuunnitelmien toteutumisen. Analysointia varten organisaation henkilöstö on jaettu tuotantoon ja hallintoon. Nimen perusteella on selvää, että ensimmäiseen ryhmään kuuluvat työntekijät, jotka osallistuvat suoraan yrityksen päätoimintaan, ja toiseen - kaikki muut. Jokaiselle näistä ryhmistä lasketaan keskimääräinen vuosituotanto ja analysoidaan työvoiman käytön laatu

Valuuttakurssierot. Valuuttakurssierojen huomioon ottaminen. Vaihtoerot: kirjaukset

Viimeksi muokattu: 2025-01-24 13:01

Venäjän federaatiossa nykyään voimassa oleva lainsäädäntö 6. joulukuuta 2011 päivätyn liittov altion lain nro 402 "Kirjanpito" puitteissa säätää liiketapahtumien, velkojen ja omaisuuden kirjanpidosta tiukasti ruplissa. Verokirjanpito tai pikemminkin sen ylläpito suoritetaan myös määritetyssä valuutassa. Mutta jotkut kuitit eivät ole ruplissa. Ulkomaan rahat on lain mukaan muunnettava

Organisaation tämänhetkiset kustannukset: määritelmä, laskentaominaisuudet ja tyypit

Viimeksi muokattu: 2025-01-24 13:01

Kaikissa johtamisen vaiheissa suoritetaan kustannusten ryhmittelyä, tavarakustannusten luomista. Samalla määritetään vastaavat tulolähteet

Yritysten taloudellinen raportointi

Viimeksi muokattu: 2025-01-24 13:01

Talousympäristöä analysoidessaan yritys tarvitsee paljon tietoa. Tämä on välttämätöntä, jotta johtaja voi tehdä tietoisia ja järkeviä päätöksiä, jotka vaikuttavat organisaation toiminnan tulokseen. Taloudellista raportointia tarvitaan investointipotentiaalin analysoimiseksi, lainapäätösten tekemiseksi sekä tavarantoimittajien ja asiakkaiden kanssa tehtävään yhteistyöhön liittyvän riskin tunnistamiseksi

Kiinteät varat: määritelmä, ominaisuudet ja mielenkiintoisia faktoja

Viimeksi muokattu: 2025-01-24 13:01

Kiinteän omaisuuden järkevä käyttö vähentää tarvetta ostaa uusia tuotantotiloja ja lisää tuotannon määrää. Tämän seurauksena organisaation voitto kasvaa. Yrityksen johdon syvä ymmärtäminen käyttöomaisuuden taloudellisesta olemuksesta mahdollistaa johtamispäätösten tekemisen tasapainoisesti ja tehokkaasti. Tässä artikkelissa käsitellään kiinteän omaisuuden käsitteen taloudellisen olemuksen ja sisällön ongelmaa

Erottamisen tase uudelleenjärjestelyn aikana: ominaisuudet ja muoto

Viimeksi muokattu: 2025-01-24 13:01

Liiketoiminnan aikana on ajoittain tarvetta yrityksen uudelleenorganisoinnille, eli sen sulautumiseen toiseen laitokseen, sivuliikkeen sulauttamiseen tai poistamiseen erilliseksi rakenneyksiköksi. Tämä muuttaa yrityksen omaisuutta ja velkoja. Yhtiön varat ja velat on vahvistettava muutospäivänä tekemällä erotteleva tase

Ammattikirjanpitäjä. Mitä kirjanpitäjän vaakuna tarkoittaa?

Viimeksi muokattu: 2025-01-24 13:01

Mikään alan yritys ei tule toimeen ilman kirjanpitäjää koosta, koulutusmuodosta ja henkilöstömäärästä riippumatta. 1900-luvun puolivälissä hyväksyttiin kirjanpitäjän vaakuna, jonka esitti ranskalainen teoreetikko

Miten yksinkertainen korko lasketaan?

Viimeksi muokattu: 2025-06-01 07:06

Yksinkertainen korko on summa, joka kertyy alkuperäisen lainan laskutuskauden lopussa. Sitä käytetään useimmiten laskettaessa sijoitusten tai myönnettyjen lainojen kertynyttä määrää

Yrityksen rahoitussuunnitelma

Viimeksi muokattu: 2025-01-24 13:01

Rahoitussuunnitelma on kokonaisv altainen suunnitelma yrityksen toiminnan ja kehittämisen arvosta (rahallisesta) määrästä. Taloussuunnitelmassa ennakoidaan yrityksen tuotannon, investointien ja taloudellisen toiminnan tehokkuutta ja taloudellisia tuloksia

Tilovuosi ja yrityksen taloudellinen analyysi

Viimeksi muokattu: 2025-01-24 13:01

Tilovuosi on ajanjakso, jolta taloudelliset yhteisöt (yritykset, budjettiyhteisöt) laativat toiminnastaan selvityksen, sekä ajanjakso, jolta v altion talousarvio on laadittu ja voimassa

Kuinka käsitellä hallintokuluja?

Viimeksi muokattu: 2025-01-24 13:01

Kulut, jotka eivät sisälly kustannuksiin, sisältävät kustannuksia, jotka eivät liity kaupalliseen tai tuotantotoimintaan. Näitä kustannuksia kutsutaan hallintokuluiksi

Kassaasiakirjat: rekisteröinti, todentaminen, säilytys. Ensisijaisten kassaasiakirjojen myöntämismenettely

Viimeksi muokattu: 2025-01-24 13:01

Kassaasiakirjat on kirjattava erityiseen päiväkirjaan. Se rekisteröi sekä saapuvat / lähtevät tilaukset että paperit, jotka korvaavat ne. Jälkimmäisiä ovat esimerkiksi palkkalaskelmat, varojen myöntämishakemukset, laskut ja muut

TMC: transkriptio. Tavaroiden ja materiaalien inventaariosäännöt

Viimeksi muokattu: 2025-06-01 07:06

Me kaikki työpaikallamme kohtaamme ympärillämme v altavan määrän esineitä: inventaario, laitteet, toimistotarvikkeet, huonekalut, paperitavarat ja kuka tietää mitä muuta… Mutta miten näitä asioita kutsutaan oikein kirjanpidossa ja mikä tämä konsepti on? Joten, tämänpäiväisen keskustelumme aihe: "Varasto ja materiaalit: dekoodaus, olemus, menetelmät ja säännöt niiden arvioimiseksi"

Varasto-ohjelma: yleiskatsaus, kuvaus, sovellus, tyypit ja arvostelut

Viimeksi muokattu: 2025-01-24 13:01

Yksi tehokkaista tavoista vähentää yrityksen kustannuksia on tehostaa varastotehtävien toteuttamista. Tämä tavoite saavutetaan prosessiautomaation avulla. Se antaa yritykselle merkittävän edun markkinoilla

Varasto on Varaston kirjanpito. Yritysten osakkeet

Viimeksi muokattu: 2025-01-24 13:01

Varasto on materiaalivirran olemassaolon muoto. Matkalla esiintymislähteestä loppukuluttajalle se voi kertyä mille tahansa alueelle. Siksi on tapana erottaa materiaalivarastot, raaka-aineet, valmiit tuotteet ja muut asiat. Osoittautuu, että varastot ovat materiaaleja, raaka-aineita, komponentteja, valmiita tuotteita sekä muita arvoesineitä, jotka odottavat henkilökohtaiseen tai teolliseen käyttöön

Mikä rooli yrityksen omaisuudella on yrityksen voiton muodostumisessa

Viimeksi muokattu: 2025-01-24 13:01

Yrityksen henkilökohtaista omaisuutta, joka on edustettuna aineellisessa, rahallisessa tai aineettomassa muodossa, kutsutaan omaisuuseräksi. Muodostumislähteistä riippuen tällaisilla kohteilla on erilainen likviditeetti. Osakkeella ostetut arvot katsotaan nettovaroiksi, kun taas lainattuja varoja käytetään yleensä bruttovarallisuuden hankintaan

Budjettikirjanpito: konsepti, organisaatio ja ylläpito

Viimeksi muokattu: 2025-01-24 13:01

Budjettikirjanpito on joukko erityistoimenpiteitä, joilla pyritään parantamaan budjettiorganisaation tehokkuutta hyväksyttyjen normien ja määräysten avulla

Mikä on tariffi ja korvausmuodot?

Viimeksi muokattu: 2025-01-24 13:01

Tarffi ei voi olla alempi kuin liittov altion lainsäädännössä vahvistettu vähimmäispalkka. Palkkojen laskemiseen käytetään yleensä tariffi-asteikkoa, jossa hinnat jaetaan luokittain nousevassa järjestyksessä yrityksen toimialan mukaan

Palkkikorkoinen palkkio - kaikki on reilua

Viimeksi muokattu: 2025-01-24 13:01

Kuten tiedät: jokaisesta työstä on maksettava. Ja se on maksettava oikeudenmukaisesti työntekijän monimutkaisuuden, pätevyyden, käytetyn ajan ja tehdyn työn määrän mukaan. Siksi seuraavat maksutavat ovat maassamme yleisiä: aika ja kappaletyö. Kumman valitsee, on työnantajan asia

75 tili - "Sovitukset perustajien kanssa". Tilit kirjanpidossa

Viimeksi muokattu: 2025-01-24 13:01

Tiliä 75 "Selvitykset perustajien kanssa" käytetään yhteenvetotiedoista kaikentyyppisistä rahatransaktioista yrityksen osallistujien kanssa (JSC:n osakkeenomistajat, avoimen yhtiön, osuuskunnan jäsenet ja niin edelleen)

Mitä on taloudellinen apuraha. Maksuton taloudellinen apu perustaj alta

Viimeksi muokattu: 2025-01-24 13:01

LLC:n ja sen perustajien omistama kiinteistö on kaksi erillistä luokkaa. Yhtiö ei voi luottaa jäsentensä rahoihin. Siitä huolimatta omistajalla on mahdollisuus auttaa yritystä käyttöpääoman kasvattamisessa. Voit järjestää sen eri tavoin

Aineellinen apu työntekijälle: maksumenettely, verotus ja kirjanpito. Kuinka järjestää taloudellinen tuki työntekijälle?

Viimeksi muokattu: 2025-01-24 13:01

Aineellista apua työntekijälle voi tarjota työnantaj alta käteisenä tai luontoissuorituksena. Joskus se myönnetään sekä entisille työntekijöille että henkilöille, jotka eivät työskentele yrityksessä

Inventaariolomake: lomake ja näytetäyttö

Viimeksi muokattu: 2025-01-24 13:01

Omaisuuden hallintaa yrityksessä suoritetaan inventoinnin aikana. Tarkastuksen kohteina voivat olla tavarat, käteisvarat, varastot ja muut käyttöomaisuushyödykkeet. Inventaariloki heijastaa tarkastuksen tuloksia. Yritykset käyttävät yhtenäistä muotoa INV-26

Inventaarion tekeminen - tärkein asia organisaation hallinnassa

Viimeksi muokattu: 2025-01-24 13:01

Tässä artikkelissa kuvataan kaikki inventaarion ongelmat ja kiistakysymykset. Lisäksi kuvataan erot käyttöjärjestelmäobjektien välillä

Kirjanpito yrityksessä: inventointi

Viimeksi muokattu: 2025-01-24 13:01

Inventaarion suorittamista yrityksessä voidaan verrata yleiseen kodin siivoukseen. Usein nimittäin käy niin, että kun päätämme laittaa asiat järjestykseen kaapin kaukaisilta hyllyiltä, löydämme vanhoja ja unohtuneita ja mahdollisesti kadonneita tavaroita. Näin tapahtuu yrityksessä. Käyttöomaisuuden tarkastaminen on yksi tärkeimmistä inventoinnin vaiheista yrityksessä. Tästä keskustellaan tässä artikkelissa

Mitä asiakirjoja käyttöomaisuuden käyttöönotolle myönnetään

Viimeksi muokattu: 2025-01-24 13:01

Kiinteän omaisuuden käyttöönotossa on kaksi tarpeellista vaihetta: alkukustannusten muodostus ja itse käyttöönotto tarvittavan dokumentaation perusteella

Kiinteän omaisuuden rakenne ja koostumus. Käyttöomaisuuden käyttö, poistot ja kirjanpito

Viimeksi muokattu: 2025-01-24 13:01

Kiinteän omaisuuden koostumus sisältää monia erilaisia hyödykkeitä, joita yritys käyttää ydin- ja ydintoimintoihinsa. Käyttöomaisuuden kirjanpito on vaikea tehtävä

Kirjanpito - työkalu yrityksen johtamiseen

Viimeksi muokattu: 2025-01-24 13:01

Jokainen yksittäinen yrittäjä, mikä tahansa organisaatio, oli se sitten LLC, OJSC tai CJSC, kohtaa varmasti sellaisen käsitteen kuin "tilinpäätöstiedot". Lisäksi se on tarpeen kaikissa verojärjestelmissä ja riippumatta voiton olemassaolosta tai puuttumisesta

Rahamarkkinoiden olemus ja rakenne

Viimeksi muokattu: 2025-06-01 07:06

Rahamarkkinat ovat keskeinen lenkki rahastojen kiertojärjestelmässä, jonka ansiosta talouden kassavirtojen jakautumis- ja uudelleenjakomekanismit voivat toimia. Rahastojen siirto eri tahojen välillä on käynnissä, se johtuu rahastojen kysynnän ja tarjonnan olemassaolosta

Alle 3-vuotiaan lapsen hoitovapaa: kenelle myönnetään, mikä on etuuden suuruus, milloin sitä on mahdollista käyttää

Viimeksi muokattu: 2025-01-24 13:01

Enintään 3 vuoden vanhempainvapaa on kaikkien alaikäisen lapsen äitien, isien tai huoltajien välttämätön oikeus. Tällä vapaalla olevalla on oikeus käteispalkkioon lapsen iästä riippuen

Lomalaskenta: kaava, esimerkki. Vanhempainvapaan laskeminen

Viimeksi muokattu: 2025-06-01 07:06

Tämän artikkelin puitteissa tarkastellaan työntekijän lomapalkan laskemisen perussääntöjä, mukaan lukien eri tulkinnat: äitiyslomalla, lastenhoidossa, irtisanomisessa sekä haitallisissa työoloissa

Osakasluettelo, sen tehtävät ja merkitys sijoitustoiminnan prosessissa

Viimeksi muokattu: 2025-01-24 13:01

Nykyaikaisen maailmantalouden olemassaoloa on erittäin vaikea kuvitella ilman investointiprosessia. Se on v altava ja mielenkiintoinen mekanismi, jonka yksi tärkeimmistä instrumenteista on osakkeet, osingot ja niiden kirjanpitojärjestelmä

Tariffi - mikä se on?

Viimeksi muokattu: 2025-01-24 13:01

Tässä artikkelissa tutustumme tariffin käsitteeseen. Tätä termiä tarkastellaan yleisestä näkökulmasta ja useilla ihmisen toiminnan aloilla, erityisesti palvelu- ja vakuutusalalla. Tutkimme myös sen suhdetta Venäjän federaation alueella toimiviin tullipalveluihin ja yleensäkin. Joskus voit löytää sanan "mäyräkoira", joka on kyseessä olevan termin toinen nimitys

Alusta – mikä se on?

Viimeksi muokattu: 2025-06-01 07:06

Alusta – mikä se on? Tätä sanaa lausuttaessa assosiaatioita liittyy useimmiten joko rautatien laiturille tai kenkiin laiturilla. On huomattava, että ne vastaavat todellisuutta, mutta tämän lekseemin tulkintaalue on paljon laajempi. Lisätietoja siitä, että tämä on alusta, käsitellään artikkelissa

OS-päivitys: vaiheittaiset suunnitteluohjeet ja esimerkki

Viimeksi muokattu: 2025-06-01 07:06

Käyttöomaisuuden nykyaikaistaminen on yrityksen taloudellisen toiminnan tärkein prosessi. Se näkyy aina kirjanpidossa ja verokirjanpidossa. Tämä tehdään kuitenkin sääntöjen mukaisesti. Artikkeli kertoo niistä

OOS - mikä se on? Lyhenteen dekoodaus

Viimeksi muokattu: 2025-06-01 07:06

OOS on… Neljä merkitystä. Mitä on ympäristönsuojelu? CAB-toiminta ja projektit organisaatiossa. Koko venäläinen virallinen verkkosivusto: mitä ovat julkiset hankinnat, mitä ne voivat olla, mitkä ovat tarjouskilpailun kriteerit?

Pääpalkkatyypit

Viimeksi muokattu: 2025-01-24 13:01

Maksujärjestelmiä venäläisissä yrityksissä voidaan esitellä mahdollisimman laajasti. Mitkä niistä ovat saaneet eniten suosiota?

Mitkä ovat palkkamuodot

Viimeksi muokattu: 2025-01-24 13:01

On olemassa kaksi pääasiallista palkkamuotoa: perus- ja lisäpalkka. Tärkein niistä on palkka työntekijälle työskennellystä ajasta, tehdyn työn laadusta: maksu tariffiluokkien mukaan, kappalehinnat, palkat, erilaiset lisämaksut yötyöstä, haitallisista työoloista, työiästä, hallinta jne

Työntekijöiden palkkalista

Viimeksi muokattu: 2025-06-01 07:06

Jokaisen kirjanpitäjän tulee osata laskea palkka oikein. Lait muuttuvat jatkuvasti, joten ota huomioon nykyiset säännöt ja standardit. Tässä artikkelissa tutkimme palkkojen laskennan perusteita

Miksi tarvitsemme kustannusarvion, sen laatimisen

Viimeksi muokattu: 2025-01-24 13:01

Arvioidut kulut tai kustannukset on suunniteltu ryhmittelemään yrityksen tulevat kulut, jotka kohdistuvat minkä tahansa toiminnan toteuttamiseen. Lisäksi on arvioita minkä tahansa yrityksen tai organisaation toiminnan rahoittamisesta. Tarkoituksena voi olla suunnittelu- tai rakennustyöt tms

182н, viite. 2 vuoden palkkatodistus: näyte

Viimeksi muokattu: 2025-06-01 07:06

Apua lomakkeelle 182n: lomake, keskimääräisten päiväansioiden laskenta. Miksi tarvitset todistuksen 182n. Todistuksen 182n täyttäminen sairauslomaa varten: esimerkki

Miksi tarvitsemme käyttöomaisuuden uudelleenarvostuksen?

Viimeksi muokattu: 2025-01-24 13:01

Kiinteän omaisuuden uudelleenarvostus on tarpeen, kun ne kuluvat tuotantoprosessin aikana. Voimassa olevassa lainsäädännössä on vahvistettu tämäntyyppisten omaisuuserien luokittelu, taloudellinen vaikutusaika sekä poistojen laskentamenettely. Yrityksellä on oikeus asettaa itsenäisesti poistovähennysten korotuskertoimet sekä valita poistojen laskentatapa

Kelle maksetaan piirikerroin

Viimeksi muokattu: 2025-01-24 13:01

Palkanlaskennan vivahteet ovat hyödyllisiä paitsi kirjanpitäjälle tai henkilöstöasiantuntijalle. Ensinnäkin tällainen tieto on välttämätöntä työntekijöille itselleen. On tärkeää ymmärtää, mistä loppusumma koostuu, jotta oikeutesi voidaan turvata oikeaan aikaan. Piirikerroin on yksi työntekijälle lain takaamista lisäpalkkioista

Kirjanpidon tehokkuus: asiakirjojen säilytysaika

Viimeksi muokattu: 2025-01-24 13:01

Kirjanpidon tehokkuuteen vaikuttaa pitkälti yritykseen kertyvien asiakirjojen säilytyksen asiantunteva organisointi. Siksi ongelmien välttämiseksi jokaisen kirjanpitäjän on tunnettava asiakirjojen hallinnan järjestämistä koskevat vaatimukset ja noudatettava tiukasti asiakirjojen säilytysaikaa Venäjän federaation lainsäädännön mukaisesti

Organisaation lakisääteinen asiakirja

Viimeksi muokattu: 2025-01-24 13:01

Tämän artikkelin puitteissa yritämme paljastaa tällaisen käsitteen olemuksen lakisääteisenä asiakirjana, keskustella siitä, miksi nämä paperit ovat niin tärkeitä, harkita niiden suunnittelun järjestystä ja ominaisuuksia

Mitä säätelee ja miten oikeushenkilöiden väliset käteismaksut toteutetaan

Viimeksi muokattu: 2025-01-24 13:01

Liiketoiminnan harjoittamisen yhteydessä on oikeushenkilöiden välinen käteisselvitys. Mutta tälle toiminnalle on tiettyjä vaatimuksia. Erityisesti tällaisten liiketoimien enimmäiskoon os alta

Kirjanpitohallinnon kirjanpito yrityksessä

Viimeksi muokattu: 2025-01-24 13:01

Johdon kirjanpito voidaan määritellä toiminnoksi, joka tapahtuu yhdessä yrityksessä. Se tarjoaa taloudellisen yksikön johtamislaitteistolle tarpeelliset tiedot, joita käytetään organisaation toiminnan suunnitteluun, valvontaan ja johtamiseen

Mikä on maksumääräys ja mistä se koostuu?

Viimeksi muokattu: 2025-06-01 07:06

Useimmat Venäjän kansalaiset tietävät maksumääräyksen käsitteen, mutta eivät tunne sen koko sisältöä. Jos täytät asiakirjan väärin, teet täpliä tai virheitä, se voidaan mitätöidä. Siksi on tärkeää tietää kaikki tämän pankkipaperin osatekijät

Alv-kirjanpito kirjanpidossa

Viimeksi muokattu: 2025-01-24 13:01

Alv-laskennassa kirjanpidossa on omat ominaisuutensa. Liittov altion veropalvelun työntekijät voivat tarkistaa jälkimmäisen erityisen huolellisesti tarkastaessaan oikeushenkilöiden toimintaa. Siksi on välttämätöntä kirjata arvonlisävero oikein organisaatiossa

Kirjanpitolausunnot: tyypit ja koostumus. Tilinpäätöksen käsite

Viimeksi muokattu: 2025-01-24 13:01

Kirjanpitolausunnot ovat selkeä järjestelmä laskettuja indikaattoreita, jotka osoittavat yrityksen todellisen tilanteen ja kuvastavat tuotannon ja taloudellisen toiminnan tuloksia

44 Kirjanpitotili "Myyntikulut"

Viimeksi muokattu: 2025-01-24 13:01

Kirjanpidossa on tili 44 ("Myynnin kustannukset"), joka näyttää organisaatiolle aiheutuneet kulut, jotka liittyvät tavaroiden, palveluiden, töiden, tuotteiden myyntiin. Kuinka tehdä tilitapahtumia? Katsotaanpa muutama esimerkki

51 tili. Tili 51. Veloitus 51 tilit

Viimeksi muokattu: 2025-01-24 13:01

Jokainen organisaation taloudellinen toiminta on mahdotonta ilman rahavirtojen liikkumista. Käteinen on mukana kaikissa prosesseissa, jotka tapahtuvat minkä tahansa omistusmuodon yrityksissä. Käyttöpääoman ostaminen, investoinnit tuotantoomaisuuteen, selvitykset eritasoisilla budjeteilla, perustajat, yrityksen työntekijät - kaikki tuotanto- ja hallintotoimet suoritetaan rahan avulla ja sen saamiseksi

60 tili. "Selvitykset tavarantoimittajien kanssa" - 60 tili

Viimeksi muokattu: 2025-01-24 13:01

Vastapuolten väliset maksut suoritetaan käteisellä ja muulla kuin käteisellä. Selvitysten kirjanpito pidetään tilillä 60, analysoinnin tehostamiseksi analyyttistä kirjanpitoa pidetään kullekin vastapuolelle. Tämän tilin analytiikka on erittäin tärkeä selvitysten dynamiikkaa analysoitaessa, jota puolestaan käytetään johdon ja verokirjanpidossa

Lainalle kertynyt korko: kirjaus kirjanpitoon

Viimeksi muokattu: 2025-06-01 07:06

Organisaation liiketoiminnassa usein luottoja ja lainoja, joista kertyy korkoa. BU määrää tietyn menettelyn tällaisten liiketoimien kirjanpitoon. Tarkastellaanpa sitä tarkemmin

Miten sairausloma lasketaan ilman virheitä ja ongelmia

Viimeksi muokattu: 2025-01-24 13:01

Jokaisessa organisaatiossa työntekijät sairastuvat. Siksi sinun on tiedettävä, kuinka sairausloma lasketaan, mitä virheitä voidaan tehdä. Tämä artikkeli auttaa sinua muistamaan kaikki vivahteet ja kaavat

Sairasloma - miten se lasketaan Sairausloman virka. Sairasloma

Viimeksi muokattu: 2025-01-24 13:01

Lainsäädännön muutokset ovat johtaneet siihen, että kokeneetkin kirjanpitäjät joutuvat etsimään vastausta kysymykseen, miten sairausloma lasketaan, miten maksettava korvaus lasketaan. Viime vuosina he ovatkin muuttaneet laskutuskautta, näiden summien maksumenettelyä ja kerryttämistapoja epätyypillisissä tilanteissa

Tilinpäätös ja sen laatimisperiaatteet

Viimeksi muokattu: 2025-01-24 13:01

Tilinpäätöksen tarkoituksena on paljastaa yksityiskohtia, jotka sisällöltään voivat millään tavalla vaikuttaa tuloksen, tappion, yleisen taloudellisen tilanteen tai omaisuuden kunnon arviointiin. Sen kuluttajia ovat yrityksen omistajat, perustajat, johtajat tai hallituksen jäsenet

Varat ja velat - työkalu yrityksen toiminnan arviointiin

Viimeksi muokattu: 2025-01-24 13:01

Yrityksen varojen ja velkojen analysoimiseksi laaditaan tase tietyn ajan kuluttua. Sen avulla voidaan näiden indikaattoreiden ansiosta arvioida yrityksen nykytilaa ja tarvittaessa ryhtyä toimenpiteisiin sen työn parantamiseksi

Tuloslaskelma - kauden toiminnan tulos

Viimeksi muokattu: 2025-06-01 07:06

Tämä raportti ei edusta vain yrityksen verotusta, vaan myös tämän toiminnan tuloksia organisaatiolle itselleen. Loppujen lopuksi hänen ansiosta voit ymmärtää, kuinka paljon ansaitsimme, mitä tappioita kärsimme ja niin edelleen

Perusasiakirjan käsittely: vaatimukset, esimerkki. Ensisijainen kirjanpitoasiakirja

Viimeksi muokattu: 2025-01-24 13:01

Jokaisen yrityksen toiminta liittyy läheisesti perusdokumentaation ylläpitoon ja käsittelyyn. Se on tarpeen raportoinnissa, veronmaksujen laskemisessa ja johtamispäätösten tekemisessä

Ensisijaiset kirjanpitoasiakirjat: tyypit, käsittely ja säilytys

Viimeksi muokattu: 2025-01-24 13:01

Kirjanpito eri omistusmuotojen yrityksissä on mahdotonta ilman dokumentaarista pohdintaa. Yhtään menettelyä, ei yhtä hanketta tai yhtäkään liiketapahtumaa ei suoriteta ilman oikein laadittua asiakirjaa, jota säätelevät yrityksen sisäiset määräykset ja ulkoiset lainsäädäntönormit. Jokainen työntekijän suorittama toimenpide näkyy dokumenttipohjassa, joka perustuu pääasiakirjojen luetteloon

Materiaalilaskenta: konsepti ja kirjaukset

Viimeksi muokattu: 2025-06-01 07:06

Materiaalien kirjanpito voi vaikuttaa koko yrityksen tehokkuuteen, eri materiaalien tuotantotarpeen määrittäminen riippuu sen asianmukaisesta organisoinnista

Laskenta-, talous- ja veroilmoituslomakkeet

Viimeksi muokattu: 2025-01-24 13:01

Yrityksen taloudellisen ja omaisuustilanteen selvittämiseksi lainsäädännössä on kehitetty erityisiä kirjanpitolausuntoja, jotka systematisoivat kertyneet tiedot tietyltä ajanjaksolta ja analysoivat myös taloudellisen toiminnan tulosta. Tietotiedot jaetaan raportoinnissa taulukoiden muodossa